Keukentafelpraat

Ons zaterdagochtendoverleg ging eerst over welke en hoeveel drank we gaan inslaan in Duitsland. En vervolgens in voorbereiding van de verjaardagvisite vanavond over de hypotheekrente aftrek. Altijd een boeiend discussie onderwerp, yawn. Belastingvoordeel dit, dief van je eigen portemonnee dat. Nou hebben wij gewoon ons huis van ons spaargeld betaald, maar we maken ons een beetje zorgen om alle lenen.nl mensen. :-).

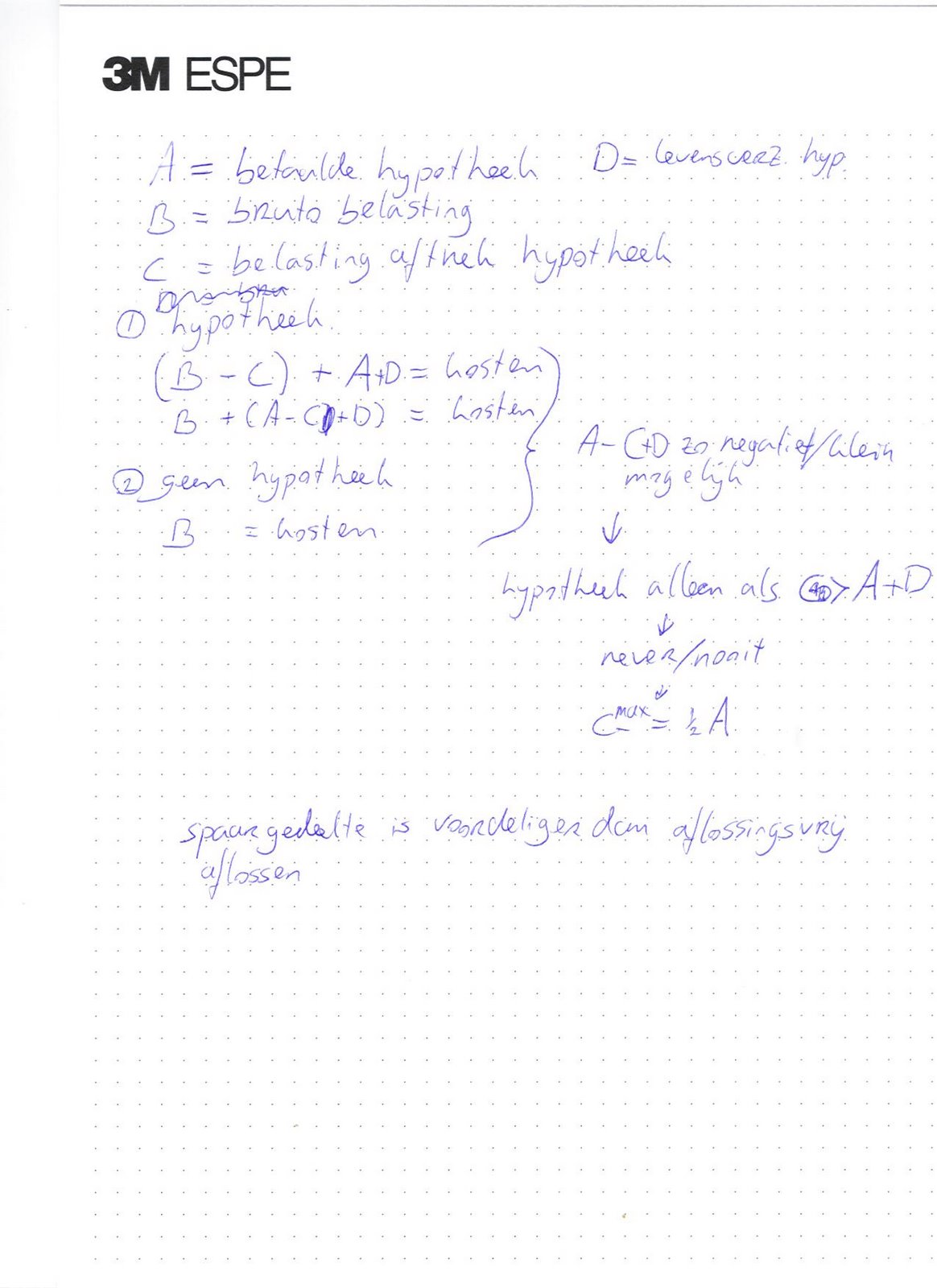

Ons zaterdagochtendoverleg ging eerst over welke en hoeveel drank we gaan inslaan in Duitsland. En vervolgens in voorbereiding van de verjaardagvisite vanavond over de hypotheekrente aftrek. Altijd een boeiend discussie onderwerp, yawn. Belastingvoordeel dit, dief van je eigen portemonnee dat. Nou hebben wij gewoon ons huis van ons spaargeld betaald, maar we maken ons een beetje zorgen om alle lenen.nl mensen. :-).Het wordt voorgespiegeld, dat een zo hoog mogelijke hypotheekrenteaftrek het hoogst haalbare is. Dan heb je maximaal voordeel, dus wil je een zo hoog mogelijke hypotheek. Dat zegt de bank, maar die verkopen hypotheken. Na een half uurtje geklieder op een kladblaadje kwamen we tot precies de tegenovergestelde conclusie: los zo snel mogelijk je huis af. Ja, roept iedereen dan, dan heb je geen hypotheekrente aftrek meer, dus weg voordeel.

Volgens ons is als op de reclame van lenen.nl. Een jong stel komt lachend een winkel uit met een gloednieuwe plasmatv. Hij was eerst €5000, maar hij was afgeprijsd naar €2000. Meteen gekocht natuurlijk, zo snel hebben ze nog nooit €3000 verdiend. Daar kunnen ze dan ook weer leuke dingen van doen. "Nee, sukkels, roepen we dan altijd naar dat stel. Je hebt je net €2000 uit je zak laten kloppen en je had nog een prima tv! En je bent helemaal achterlijk bezig als je die €3000, die je niet eens hebt, ook nog aan domme dingen gaat uitgeven. Ben je €5000 kwijt"

Met hypotheken is het precies hetzelfde. Los altijd zo snel mogelijk je hypotheek af. Een hypotheek kost per definitie altijd meer dan het oplevert. Je betaalt elke maand een x bedrag. Via de belasting krijg je maximaal 0.5x terug. Netto kosten 0.5x. Kosten bij geen hypotheek zijn 0. 0 is minder dan 0.5x.

Enige uitzondering is, als je een spaarhypotheek hebt, die zo hoog is, dat je nauwelijks geld over hebt om te sparen. Dan is je hypotheek je spaarrekening. Als het goed is, zou je nooit zo'n hoge hypotheek moeten kunnen krijgen. Snap ik ineens wel dat nieuwsbericht, dat 70% van de mensen niet genoeg geld op z'n spaarrekening heeft, om de reparatie van de wasmachine te betalen.

posted by paksoi @ 10:09 AM

![]()

6 Comments:

Inderdaad, rekenvoorbeeld. Je hebt een netto hypotheek van 1000 euro voor een bedrag van 300.000 euro. Die kost je over de hele looptijd 1000 * 12 * 30 = 360.000 euro. Dus dan heb je na 30 jaar een huis en -60.000 euro. Reken dan je huis cash af of los je hypotheek zo snel mogelijk af, als je de pegels hebt, en spaar ondertussen lekker door. Dan heb je na 30 jaar een huis en wat je eventueel extra hebt kunnen sparen.

Ik zie nog wel een adder onder het gras hoor. Volgens mij betaal je je namelijk blauw aan vermogens belasting zodra je je huis hebt afgelost (of je huis met je spaargeld hebt gekocht). En dan vraag ik me dus af wie er het beste afkomt... degene die 30 jaar lang elke maand 1000 euro heeft betaald of diegene die elk jaar 30% belasting over 3 ton heeft moeten afdragen?

Ik geloof niet dat je vermogensbelasting hoeft te betalen, zolang het maar je hoofdverblijf blijft. Zie ook hier http://www.belastingdienst.nl/particulier/alsueenwoningkoopt/alsueenwoningkoopt-24.html#P370_26582

O ja, wat misschien nog wel een reden zou kunnen zijn, is als je hypotheek als spaarprodukt goed rendeert. Bijvoorbeeld, als je een beleggingshypotheek hebt die het heel goed doet. Dan krijg je geld terug?? Maar ja dan kun je ook net zo goed zelf gaan beleggen...

Na nader onderzoek, want niemand kon ons dit uitleggen, blijkt dat het toch niet verstandig is af te lossen, in de meeste gevallen. Wat we hierboven namelijk over het hoofd zagen is dat je spaargeld ook geld oplevert, de rente. Die ben je kwijt als je met je spaargeld je hypotheek aflost. In de meeste gevallen brengt je spaargeld aan rente (uitgaande van 4%) meer op dan dat je op je netto hypotheeklasten zou kunnen besparen door met datzelfde spaargeld je hypotheek af te lossen.

Zo hoog mogelijke hypotheekaftrek is wel leuk, maar vroeg of laat gaat die er toch aan. De regering probeert van alles om de burger een poot uit te draaien.

Een reactie plaatsen

<< Home